Primeiro, vamos falar sobre como a poupança funciona. Basicamente, quando você deposita dinheiro na poupança, ele fica lá rendendo juros mensalmente. Esse rendimento é calculado com base na Taxa Referencial (TR) mais uma porcentagem fixa que, atualmente, é de 0,5% ao mês. Parece bom, não é? Afinal, é um rendimento garantido. Mas aí é que está o problema: ele é baixo demais!

Para entender melhor, vamos fazer uma comparação simples: Imagine que você investe R$ 10.000 na poupança e depois de um ano, com os rendimentos atuais, você teria aproximadamente R$ 10.615.

Pode parecer um bom negócio, mas quando consideramos a inflação – que é o aumento dos preços dos produtos e serviços ao longo do tempo – seu dinheiro na poupança não acompanha o aumento do custo de vida, ou seja, você acaba perdendo poder de compra.

Se a inflação anual for de 5%, por exemplo, o rendimento real da poupança – ou seja, o que realmente sobra após descontar a inflação – será praticamente nulo.

Na prática, seu dinheiro pode até estar crescendo, mas seu poder de compra está diminuindo. Isso é o mesmo que nadar contra a correnteza: você se esforça, mas não sai do lugar.

Há muitas outras opções de investimento que oferecem melhores rendimentos e são tão seguras quanto a poupança:

O Tesouro Direto é um programa do governo federal que permite que pessoas físicas comprem títulos públicos. Existem diferentes tipos de títulos, como o Tesouro Selic, que é muito seguro e tem liquidez diária – ou seja, você pode resgatar seu dinheiro a qualquer momento.

Os CDBs são emitidos por bancos e oferecem rendimentos que geralmente superam a poupança. Alguns CDBs têm liquidez diária, enquanto outros exigem que você mantenha o dinheiro investido por um período específico.

Eles são protegidos pelo Fundo Garantidor de Créditos (FGC) até o limite de R$ 250.000, o que os torna bastante seguros.

Aqui está uma tabela comparativa que detalha as principais características da poupança em comparação com outros ativos de renda fixa, considerando a Selic a 10,50% ao ano (jun-2024).

| Características | Poupança | Tesouro Selic | CDB (Certificado de Depósito Bancário) |

|---|---|---|---|

| Rendimento | 0,5% a.m. + TR | Próximo à Selic (atualmente 10,50% a.a.) | Percentual do CDI (ex.: 100% do CDI) |

| Liquidez | Imediata | Diária (pode resgatar a qualquer momento) | Pode variar (alguns têm liquidez diária, outros não) |

| Segurança | Garantido pelo governo (FGC até R$ 250.000) | Garantido pelo governo federal | Garantido pelo FGC até R$ 250.000 |

| Risco | Muito baixo | Muito baixo | Muito baixo (quando emitido por bancos grandes) |

| Tributação | Isenta de IR | IR regressivo (22,5% a 15%) | IR regressivo (22,5% a 15%) |

| Facilidade de Acesso | Alta (qualquer conta bancária) | Alta (plataformas de investimento) | Alta (bancos e corretoras) |

| Taxa de Administração | Não há | Não há em corretoras sem taxa | Não há |

| Rentabilidade Anual | Aproximadamente 6,17% a.a. | Aproximadamente 10,50% a.a. | Aproximadamente 10,50% a.a. (100% do CDI) |

Aqui está a comparação da rentabilidade anual estimada para um investimento de R$ 10.000:

| Investimento | Valor Inicial | Valor Final Estimado |

|---|---|---|

| Poupança | R$ 10.000 | R$ 10.617,78 |

| Tesouro Selic | R$ 10.000 | R$ 11.050,00 |

| CDB (100% CDI) | R$ 10.000 | R$ 11.050,00 |

Não podemos negar que qualquer investimento fora da poupança tem algum nível de risco. Porém, é importante entender que risco e retorno andam de mãos dadas. Investimentos mais conservadores, como Tesouro Direto e CDBs de grandes bancos, têm riscos muito baixos, quase nulos.

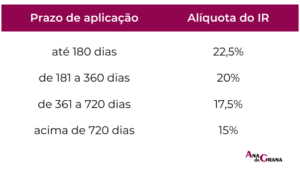

Sim, investimentos como Tesouro Direto e CDBs são tributados pelo Imposto de Renda. Mas, mesmo após o desconto do IR, eles ainda costumam render mais que a poupança. Por exemplo, no Tesouro Selic, o imposto é decrescente com o tempo: quanto mais tempo você deixar o dinheiro investido, menor será a alíquota.

E é verdade, a poupança é simples e qualquer um pode começar a investir com apenas uma conta bancária. Mas outras opções de investimento também estão se tornando cada vez mais acessíveis, você pode investir no Tesouro Direto ou em CDBs com a mesma facilidade que deposita dinheiro na poupança.

Muitas pessoas ainda optam pela poupança por falta de conhecimento sobre outras opções. A boa notícia é que nunca foi tão fácil se informar sobre finanças. Existem inúmeros recursos online – blogs, vídeos, cursos gratuitos – que podem te ajudar a entender melhor o mundo dos investimentos e a tomar decisões mais inteligentes com seu dinheiro.